Actualités

MARCHE IMMOBILIER RESIDENTIEL : BILAN 2016 ET PREVISIONS 2017

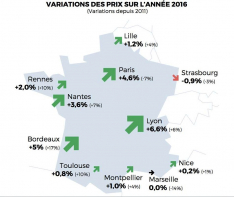

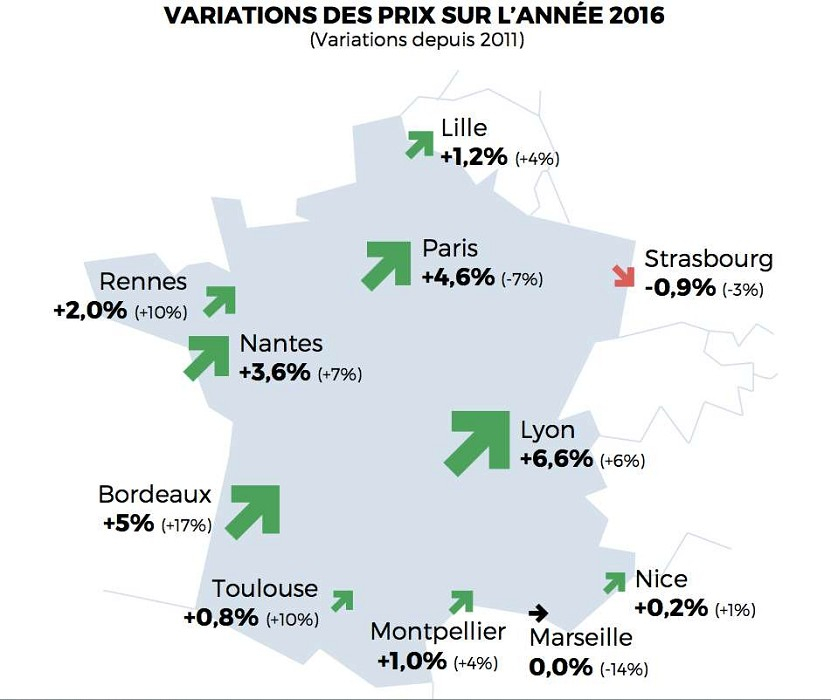

1. Les prix en hausse quasi générale, Lyon en tête

En 2016 et pour la première fois depuis cinq ans, les prix ont augmenté dans 9 des 11 plus grandes villes de France.

2. Un marché presque aussi fluide que sur la période 2000-2007

Bien que moins nombreux qu’en 2011, les acheteurs en recherche active de 2016 sont plus souvent passés à l’acte car ils ont eu le sentiment que les conditions de prix et de crédit étaient particulièrement favorables. Cela a entraîné une augmentation du volume de transactions, attendu à 850 000 en 2016, soit 5% de mieux qu’en 2015.

3. Perspectives 2017 : légère remontée des taux et stabilité prix/volumes

Après une année 2016 dominée par la baisse des taux d’intérêt, nous pensons que 2017 sera conditionnée par trois clefs majeures:

1. L’évolution des taux

2. L’emploi

3. Les élections

Les taux des obligations d’état ont augmenté depuis la fin de l’année 2016 aux Etats-Unis, en Europe et en France. Depuis 30 ans, les taux sont très liés des deux côtés de l’Atlantique même si les économies ne sont pas toujours au diapason. Ces taux sont les meilleurs indicateurs avancés de l’évolution des taux des crédits immobiliers. Dans ce contexte, nous tablons sur une hausse des taux des crédits immobiliers comprise entre +0,5% et +1% pour atteindre 2 à 2,5% sur 20 ans. Dans un tel scenario, nous pensons que les acheteurs ne seront pas découragés, qu’ils seront aussi nombreux qu’en 2016 mais pas plus, et que les prix ne seront plus poussés à la hausse.

En matière d’emploi, les bons chiffres annoncés récemment ne changent rien à la situation réelle du marché du travail. Ils démontrent seulement une stabilisation de la population en emploi stable (CDI). Une partie toujours aussi importante des Français ne parvient pas à trouver un emploi pérenne et ne peut donc prétendre répondre aux exigences des banques pour obtenir un prêt immobilier. Nous n’anticipons pas d’évolution majeure en ce sens en 2017 qui ne verra donc pas de progression majeure de la demande.

Enfin, les élections présidentielles et les législatives qui les suivront, restent encore sources d’incertitudes. Les candidats définitifs ne sont pas encore connus et n’ont pas encore dévoilé leur programme dans leur intégralité. Difficile dans ces conditions et en ce début d’année d’anticiper l’impact de ces élections au-delà d’un attentisme traditionnel du marché en période électorale. Mais là encore, nous imaginons une bonne résistance en volume par rapport à 2016 car l’attrait pour la pierre valeur refuge restera fort dans un contexte de forte incertitude politique et géopolitique.

Pour conclure sur des chiffres, nous envisageons pour 2017 des évolutions de prix comprises entre 0 à +3% avec un volume de transactions de 830 à 850,000 dans l’immobilier résidentiel ancien.

Source : les meilleurs agents.com - Janvier 2017